Não podemos entrar em números sem antes entendermos como o nome Itaúsa surgiu.

Tudo começou em 1966 quando surgiu o primeiro banco de investimento do país, o Banco Federal Itaú Investimentos. Em 1970 teve sua denominação alterada para Banco Itaú de Investimento S.A e, em apenas 3 anos, mudou novamente de nome, passando a se chamar Banco Itaú Português de Investimento S.A, no qual expandiu sua atuação, tornando-se acionista representativo de diversas instituições financeiras (holding).

Com o tempo, ficou complicado o banco manter sua atuação como holding e banco de investimento. Diante disso, os objetivos foram reformulados, e o Banco Itaú Português de Investimento S.A deixou de ser um banco de investimentos para se tornar uma holding, que na época contava com mais de 50 sociedades.

Em Assembleia Geral ocorrida no dia 30 de abril de 1991, ocorreu a alteração social para Itaúsa – Investimentos Itaú S.A.

As principais empresas do conglomerado se destacam em diversos setores de negócios: Itaú Unibanco Holding S.A. e suas controladas Banco Itaú e Banco Itaú BBA, no segmento financeiro e, Duratex, Alpargatas e NTS, no setor não financeiro.

A Itaúsa compõe a carteira do Dow Jones Sustainability World Index (DJSI), principal ranking de sustentabilidade empresarial do mundo, sendo incluída pela primeira vez em 2003. A carteira é integrada por 318 empresas de 27 países, das quais apenas 7 são brasileiras – entre elas a Itaúsa e Itaú Unibanco Holding S.A. Além disso, a Itaúsa e o Itaú Unibanco foram selecionados para compor a carteira Dow Jones Sustainability Emerging Markets Index.

Quem são as principais empresas que fazem parte do conglomerado?

Itaú Unibanco Holding

O Itaú Unibanco é o maior banco privado brasileiro e o líder na América Latina em valor de mercado, no fim de 2018. Possui atuação no Brasil e em mais 19 países, atendendo uma base diversificada de clientes – pessoas físicas e empresas.

No segmento Banco de Varejo, realiza atividades de financiamento, empréstimos e oferta de crédito. Como Banco de Atacado atende clientes de private banking e empresas de médio e grande porte, com a prestação de serviços bancários e de banco de investimento, abrangendo a oferta de recursos de financiamento por meio de instrumentos de renda fixa e renda variável, além dos negócios na América Latina.

Duratex

Duratex é uma companhia de capital aberto fundada em 1951. Possui três divisões de negócio – Madeira, Deca e Revestimentos Cerâmicos – atuando na produção e na comercialização de produtos destinados aos setores moveleiro e de acabamento da construção civil. Possui unidades industriais distribuídas nas regiões Sul, Sudeste e Nordeste do Brasil e algumas unidades na Colômbia.

Entre os produtos do portfólio, destacam-se: painéis MDP e MDF, chapas de fibra, pisos de madeira, louças e metais sanitários, chuveiros elétricos e revestimentos cerâmicos. Além de atender todo o mercado brasileiro, os produtos da companhia chegam a países de todos os continentes, com destaque para Américas do Sul e Central, África e Estados Unidos.

Alpargatas

A Alpargatas é a maior empresa brasileira de calçados. Ao associar suas marcas a produtos universais e de qualidade, desenvolvidos pelo seu talento em identificar as necessidades e os anseios dos consumidores, a Empresa se destaca nos segmentos de mercado em que atua. Juntas, Havaianas e Dupé lideram o mercado nacional de sandálias.

A empresa é listada na B3 em São Paulo desde 1913 e faz parte do grupo de empresas Nível 1 de Governança Corporativa diferenciada.

NTS

A NTS (Nova Transportadora do Sudeste S/A – NTS) transporta gás natural por meio de um sólido sistema de gasodutos, conectando a região mais industrializada do Brasil com segurança e confiabilidade.

São mais de 2.000 quilômetros de malha com capacidade para distribuir 158,2 milhões m³ de gás por dia. Os gasodutos da NTS ligam os estados do Rio de Janeiro, Minas Gerais e São Paulo (responsáveis por 50% do consumo de gás no Brasil) ao gasoduto Brasil-Bolívia, aos terminais de GNL e às plantas de processamento de gás. A companhia opera autorizações de longo prazo com 100% da capacidade contratada (pela modalidade ship or pay).

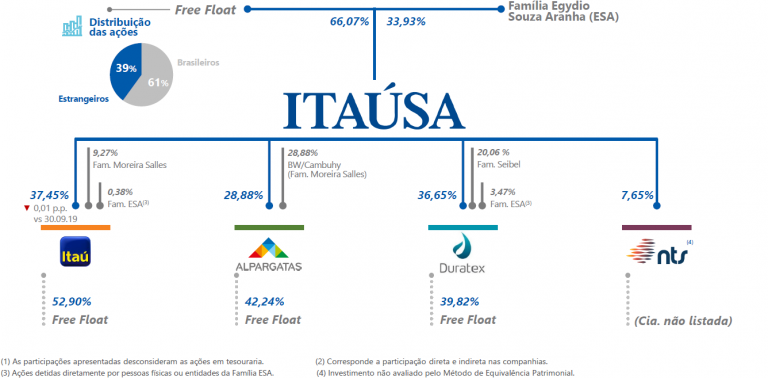

Estrutura acionária e governança corporativa

A empresa foi criada com o objetivo de centralizar as decisões financeiras e estratégicas de um conjunto de empresas e, atualmente, se encontra com sua estrutura societária configurada da seguinte maneira:

A Itaúsa possui participação de 2,99% (válida a partir de 06/04/2020) no Ibovespa e suas ações se encontram no segmento de listagem Nível 1, ou seja, não possui Tag Along de 100%, mas possui de 80% tanto para PN (ITSA4) quanto para ON (ITSA3).

Explorando suas fontes de receita

Antes de avançar, precisamos reforçar que a Itaúsa é uma empresa que controla (ou tem participação em) outras empresas (holding) e, por isso, sua receita é prioritariamente apresentada como resultado de equivalência patrimonial.

Por exemplo, Itaúsa possui 36,65% de participação na Duratex, e a mesma reportou, em 2019, um lucro líquido de R$ 405,7 milhões. Logo, sua receita de equivalência patrimonial é de R$ 405,7 milhões x 36,65% = R$ 148,7 milhões. Basta repetir isso para as outras participações de Itaúsa.

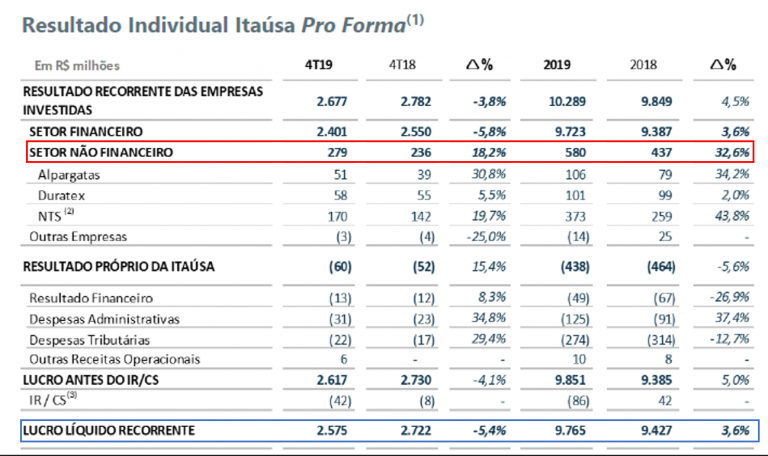

Aplicando o conceito de equivalência patrimonial, podemos verificar na imagem abaixo que, mesmo com 37,45% de participação no Itaú, 95% do resultado veio do setor financeiro, tanto em 2018 quanto em 2019. No geral esse número fica em torno de 90 a 95%.

Fonte: Demonstrações Financeiras Itaúsa – 4T2019

Nesse ponto levanto um alerta: a grande dependência do setor financeiro em seus resultados. Mesmo sendo o Itaú, o maior banco do Brasil, sabemos que todo setor financeiro está passando por uma transformação, principalmente com a chegada das Fintechs, que oferecem serviços similares ao dos grandes bancos, muitas vezes sem cobrança de tarifas, o que deve pressionar o setor financeiro, reduzindo sua rentabilidade no futuro.

Visando reduzir essa dependência do setor financeiro, a Itaúsa vem fazendo aquisições fora desse setor e, a última ocorreu em 19/11/2019, no qual foi comunicado ao mercado a compra da Liquigás. A participação da Itaúsa se dará mediante investimento de aproximadamente R$ 1,4 bilhão no grupo, agora composto por Copagaz, Itaúsa e Nacional Gás Butano, de modo que passará a deter aproximadamente 49% do capital social desta companhia.

Apesar de não detalhar em seus relatórios, a Itaúsa tem por objetivo realizar mais investimentos no setor de gás e energia, mas isso não irá ocorrer nesse ano e nem nos próximos, pois ela teria que se desfazer de boa parte do caixa que possui hoje, e esse é um dos pontos positivos que falaremos adiante.

Explorando mais nos detalhes as fontes de receita recorrentes, ou seja, excluindo as receitas decorrentes de eventos extraordinários, podemos verificar, no quadro abaixo, que mesmo com um crescimento de 32,6% (2019 x 2018) do setor não financeiro (marcado com retângulo vermelho), não teve grande impacto no resultado final (marcado com retângulo azul na imagem), evidenciando ainda mais o peso do setor financeiro nos seus resultados.

Fonte: Demonstrações Financeiras Itaúsa – 4T2019

Analisando o histórico da Itaúsa

Agora que conhecemos melhor a empresa, sabemos qual é sua estrutura acionária e quais são suas fontes de receita, precisamos olhar todo histórico da mesma.

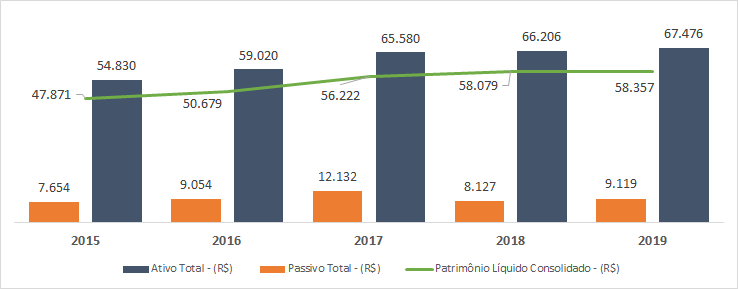

Vamos começar olhando uma foto do balanço patrimonial da empresa, para entender como está sua capacidade de pagamento e a relação entre seus ativos (bens e direitos da empresa) e passivos (obrigações da empresa).

O gráfico acima traz importantes mensagens que merecem destaque:

- Baixo custo para manter suas operações, visto que é uma holding e seu resultado vem da participação das empresas no qual é sócia;

- Evolução de Patrimônio Líquido vem do aumento dos ativos;

- Passivo controlado.

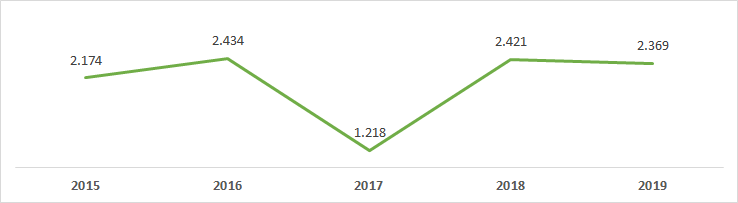

Outra informação importante que devemos olhar na empresa é o caixa, ou seja, o montante que a empresa tem disponível para resgates imediatos. Verificamos que, em 2017, tivemos uma queda, na qual foi consequência da aquisição da NTS e, no ano de 2019, fechou com mais de R$ 2.369 milhões em caixa, ou seja, a empresa possui um bom caixa para novas aquisições e para enfrentar períodos de crise.

R$ – Milhões

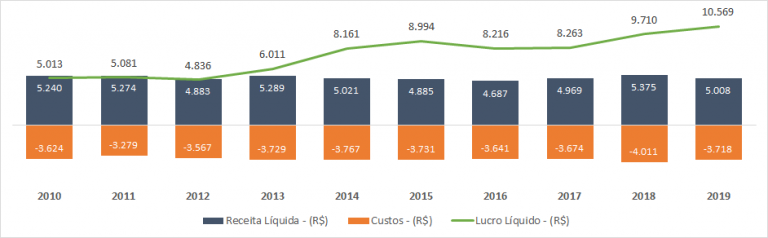

Após uma análise do Balanço Patrimonial (BP), devemos olhar como está a evolução de receita, custo e lucro líquido, pois esperamos que com o passar dos anos, as empresas gerem cada vez mais lucro.

O recomendado é analisar, no mínimo, 5 anos para trás e, caso identifique alguma oscilação nesses indicadores, você deverá aprofundar os estudos para uma análise trimestral e entender o que ocasionou uma queda/aumento abrupto de receita ou custos. Muitas vezes pode se tratar de algum fato não recorrente, ou seja, que não deve se repetir nos próximos balanços.

Quando olhamos o quadro abaixo, verificamos que, ao longo de 10 anos, a empresa manteve tanto receitas quanto custos estáveis. O aumento do lucro líquido é resultado do aumento de lucro das empresas que a Itaúsa possui participação e, como vimos anteriormente, principalmente do Itaú.

R$ – Milhões

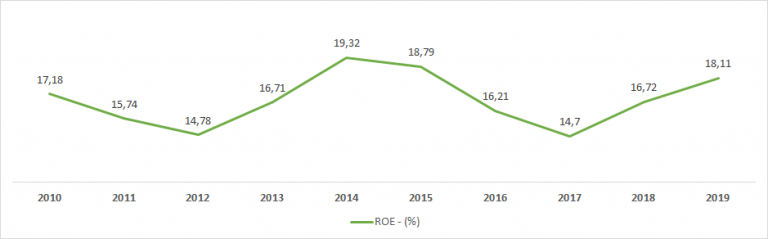

Quando olhamos para o ROE (Return On Equity) histórico de Itaúsa, verificamos que, nos últimos 10 anos, ele sempre se manteve acima de 14%, o que indica uma boa capacidade de gerar lucros, novamente consequência de sua participação acionária.

Por se tratar de uma empresa cujos resultados são apresentados na forma de equivalência patrimonial, não vamos analisar indicadores de eficiência operacional (margens bruta e líquida).

Dividendos

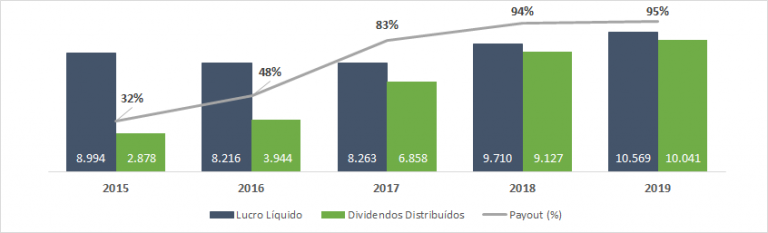

Por ser uma holding, Itaúsa não possui muitas despesas, ou seja, praticamente tudo que entra de resultados da equivalência patrimonial vira lucro para a companhia e, os lucros são distribuídos aos acionistas.

Conforme podemos ver na imagem abaixo, no últimos 3 anos, o payout foi superior a 80% do lucro líquido, chegando a quase sua totalidade em 2019.

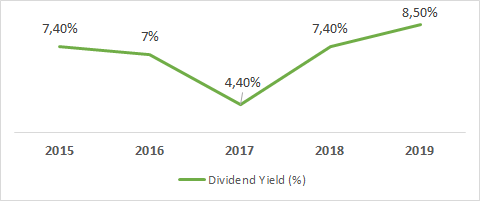

Quando olhamos o dividend yield (DY), vemos números expressivos, bem superiores a Selic, exceto em 2017, onde houve redução na distribuição dos lucros para pagar a aquisição da NTS.

Para 2020, já foi anunciado uma redução nos dividendos, consequência da redução do dividendo do Itaú e de uma maior retenção dos lucros, visando aumentar suas reservas, com a finalidade de aumento de capital nas empresas no qual já é acionista.

Apesar de uma redução de, aproximadamente, 50% em relação a 2019, indica que a empresa realmente está focada em aumentar a participação em empresas do setor não financeiro, além de outras aquisições que, de acordo com a empresa, se encontram em seus planos de foco em crescimento.

Indicadores extras

Além de todas as informações acima, que nos forneceram uma excelente base para entender a empresa e seus números, não podemos esquecer de analisar alguns indicadores. No caso de Itaúsa, 3 merecem destaque:

- Preço/Lucro (P/L): indica a quantidade, em anos, em que você teria o seu capital investido de volta, assumindo que a empresa irá manter o mesmo lucro atual, com Itaúsa cotada a R$ 9,24 (fechamento de 09/04/2020), seu P/L é de 7,35, ou seja, considerando que o lucro irá se manter o mesmo nos próximos anos, em pouco mais de 7 anos você teria seu dinheiro investido de volta.

Por que destaco esse indicador?

Porque em uma empresa sólida, como vimos nos números acima, um retorno em menos de 10 anos é considerado muito bom, para quem visa o longo prazo.

- Preço/Valor Patrimonial (P/VP): indica quanto o preço da ação está próxima do seu valor patrimonial, ou seja, um P/VP de 1,33, indica que a empresa possui um valor de mercado muito próximo do seu valor patrimonial.

- Liquidez Corrente: indica qual capacidade da empresa pagar suas dívidas no curto prazo. A liquidez corrente de Itaúsa é de 2,48, isso demonstra que há capital disponível para uma possível liquidação das obrigações, ou seja, ela é uma empresa resiliente em meio as incertezas que estamos vivendo atualmente.

Conclusão

Olhando todos os números apresentados anteriormente, vemos Itaúsa como uma excelente pagadora de dividendos com foco em crescimento fora do setor financeiro, a qual vem se preparando, através de aquisições feitas de forma organizada, procurando equilibrar um bom retorno ao acionista e a preservação do caixa.

O único ponto de atenção fica por conta da grande dependência do setor financeiro em seus resultados, o qual pode impactar diretamente seus resultados nos próximos anos e, é nesse ponto que precisamos ter atenção nos próximos resultados.

Algumas pessoas me perguntam, no resultado de Itaúsa, 95% vem do resultados do Itaú, por que não comprar ações do Itaú ao invés de comprar ações da Itaúsa? Para mim a resposta é simples: diversificação.

Gosto de finalizar as análises com esse gráfico de preço vs lucro, afinal preço segue o lucro, e com Itaúsa não poderia ser diferente, seguindo tudo dentro do esperado.

Em breve farei uma análise do preço justo, fique atento e não perca.

Esse estudo tem caráter didático e não é recomendação de compra/venda/manutenção do ativo estudado.

Ficou com alguma dúvida? Deixe nos comentários.

Grande abraço.

Rafael

Deu um gostinho de começar a investir em ações 😝,

Mas vou com calma, preciso ler mais sobre isso.

Muito bom os conteúdos publicados, continuem assim =]

É isso ai, tem que estudar mesmo antes de começar.

Muito obrigado pelo feedback!