A Companhia de Bebidas das Américas (Ambev) nasceu da fusão da Cervejaria Brahma com a Companhia Antarctica Paulista Indústria Brasileira de Bebidas e Conexos, duas das cervejarias mais antigas do Brasil.

A Antarctica foi fundada em 1885 e a Brahma em 1888, como Villiger & Cia. A marca Brahma foi registrada em 6 de setembro de 1888 e, em 1904, a Villiger & Cia. mudou sua denominação para Companhia Cervejaria Brahma. A Ambev foi constituída como Aditus Participações S.A. (“Aditus”) em 14 de setembro de 1998.

O principal negócio é o de cervejas, no qual é líder em diversos mercados com marcas como Skol, Brahma, Antarctica, Quilmes, Labatt, Presidente, entre outras. Além disso, a cerveja que é seu carro chefe, atuam também no segmento de bebidas não alcoólicas e não-carbonatadas com marcas próprias como Guaraná Antarctica e Fusion. Possuem uma parceria com a PepsiCo em diversos países em que operam, além do Brasil, e desde outubro de 2000, a Ambev detém direitos exclusivos de distribuir e engarrafar os refrigerantes da Pepsi no Brasil.

Em janeiro de 2002, essa parceria foi expandida para incluir a fabricação, venda e distribuição do Gatorade.

Atualmente o portfólio de bebidas não-alcoólicas da Ambev inclui também as marcas H2OH!, no mercado de águas com sabor, e Lipton Ice Tea, no mercado de chás gelados, também vendidas sob licença da PepsiCo.

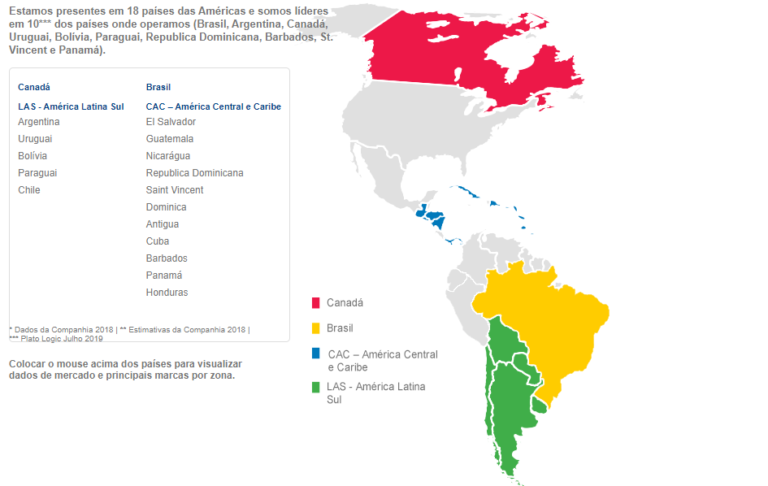

Atuando em diversos países, sua expansão nas Américas começou em 1994, quando a Brahma deu início à sua presença internacional através de operações no segmento de cerveja na Argentina, Paraguai e Venezuela.

Em 2003, após a formação da Ambev, a Companhia acelerou sua expansão fora do Brasil através de uma transação com a Quinsa, estabelecendo uma presença de liderança nos mercados de cerveja da Argentina, Bolívia, Paraguai e Uruguai. Ainda em 2003 e, também ao longo de 2004, a Ambev efetuou uma série de aquisições em mercados como América Central, Peru, Equador e República Dominicana. Um ano mais tarde, a Companhia passou também a operar no mercado de cervejas do Canadá através da incorporação de uma controladora indireta da Labatt.

Poucos anos depois, em 2008 ocorreu uma negociação ainda maior, a InBEv comprou uma das empresas mais famosa dos Estados Unidos, a Anheuser-Busch, fabricante da cerveja Budwieser. Essa aqui fez com que a AB InBev se tornasse a maior cervejaria do mundo. Por fim, em maio de 2012, a Ambev expandiu suas operações no Caribe através de uma aliança estratégica com a E. León Jimenes S.A.

Atuação da Ambev

Fonte: RI

Governança Corporativa e estrutura acionária

O acionista controlador da Ambev é a Interbrew International BV, que em conjunto com a Ambrew S.à.r.l, são subsidiárias da Anheuser-Busch Inbev (AB Inbev), detendo 61,83% de todas as ações da empresa. Outro acionista relevante é a Fundação Zerrenner que detém 10,23% de toda a participação. Em livre circulação (free float) temos 27,93% e 0,01% com a tesouraria. Negociadas no segmento de listagem Novo Mercado, suas ações possuem 100% de Tag Along. Segue abaixo quadro com a composição dos principais acionistas.

Algumas pessoas me perguntam, qual é o percentual ideal para considerar que uma ação tem boa liquidez?

Sabemos que quanto mais ações em circulação, melhor é sua liquidez, porém a partir de 25%, não vejo como ponto de atenção para prosseguir com a análise de uma empresa.

Vantagens competitivas

Todo esse tamanho traz algumas vantagens competitivas que merecem destaque

Maior alcance em termos de distribuição

Com mais de 1 milhão de pontos de venda, falando apenas do Brasil, sua capilaridade de distribuição e inteligência logística permite que seus produtos cheguem a extremos e lugares remotos.

Financeiro sólido

Com mais de R$ 17 milhões em caixa, fornece uma grande tranquilidade financeira para a empresa e a permite passar tranquilamente por momentos de crises ou de retração econômica. Esse dinheiro também pode ser usado para novas aquisições, principalmente das cervejarias artesanais que muitas vezes “roubam” seu mercado em cidades pequenas. Essas aquisições também ajudam na composição do portfólio.

Gestão eficiente dos custos

A empresa é conhecida como uma das melhores em gestão de custos do Brasil. Essa gestão de custos é parte dos princípios da empresa, foi graças a ela que permitiu a empresa atingisse o tamanho que é hoje.

Preparada para crescer

Líder do mercado de cervejas em 10 dos países que atua, ela consegue aproveitar as vantagens e reduzir os custos devido a sua escala. Esse ponto traz vantagens em relação aos menores players.

Ambiente competitivo

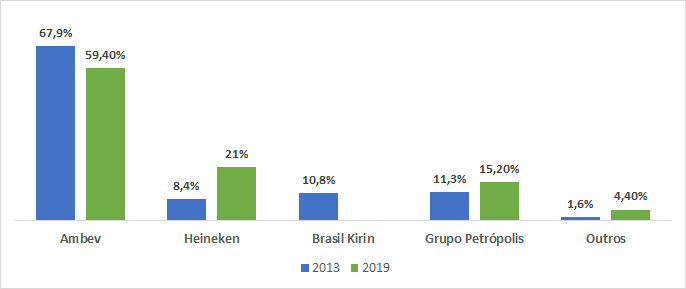

Acostumada a liderar o mercado nacional, a Ambev sempre olha de longe seus concorrentes nacionais, porém, nos últimos anos, viu seu market share estabilizar e iniciar uma retração da sua participação. Isso está ocorrendo, principalmente, pelo avanço de sua principal concorrente que está entrando com força no mercado brasileiro, a Heineken, que entrou com uma cerveja com grande aceitação do público e tem realizado fortes investimentos.

Para termos uma noção, a Heineken é a grande responsável pelos resultados não satisfatórios da Ambev.

Segundo dados de pesquisa, Ambev perdeu market share para Heineken e para o Grupo Petrópolis, e por mais acentuada que pareça, lentamente a empresa vem perdendo mercado desde 2014, conforme podemos ver abaixo.

Fonte: Equipe própria

Em 6 anos, a Ambev perdeu mais de 8% de participação de mercado, enquanto sua principal concorrente atualmente, a Heineken, ganhou mais de 12% de mercado. Outro fator que tem levado essa queda da Ambev é a percepção de valor dos produtos e preferência por cervejas consideradas premium / artesanal.

Muitos consumidores estão avaliando melhor o custo benefício de tomar uma cerveja com mais qualidade, principalmente em relação a utilização apenas do malte na fabricação, e isso tem feito com que a Ambev altere seu posicionamento de marca e lance novos produtos, como por exemplo a Braham Duplo Malte, tentando desassociar do histórico de produtos de baixa qualidade.

As cervejas artesanais também começaram a incomodar, mesmo com baixo alcance, elas ganharam uma fatia significativa em 6 anos, e a Ambev começou a ficar de olho, pensando em futuras aquisições.

Em 2015, ela adquiriu a Wãls Brewery, uma cervejaria artesanal local de Minas Gerais. No mesmo ano, adquiriu também a Colorado, uma tradicional cervejaria artesanal da cidade de Ribeirão Preto, no Estado de São Paulo, que utiliza ingredientes locais na produção.

Em parceria com a Whirlpool, a Ambev criou a B.Blend, uma joint venture para desenvolver e comercializar a primeira máquina de bebidas em cápsulas all-in-one do mundo.

Histórico de resultados

Quando olhamos o histórico da empresa, não podemos negar que é mesmo uma gigante.

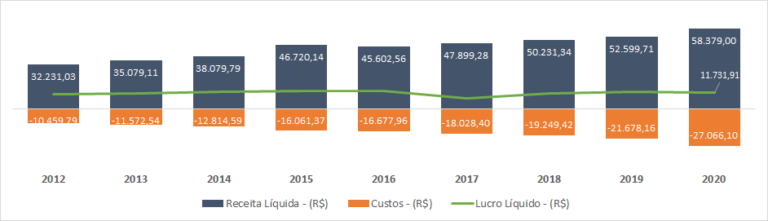

A empresa fechou o ano de 2020 com lucro líquido de R$ 11,7 milhões, um lucro estável comparado com os anos anteriores, em um ano desafiador como o de 2020. Isso mostra que a gigante do setor de bebidas ainda segue firme.

Fonte: Equipe própria Resultado em Milhares

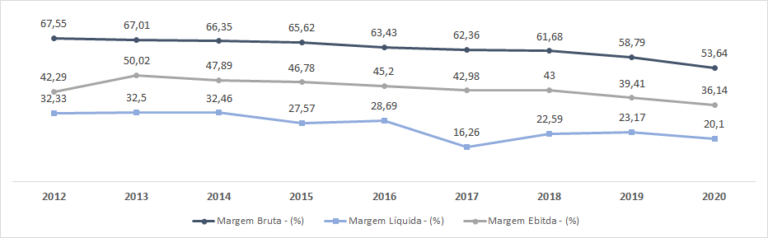

Porém, a análise de uma empresa vai muito além de olhar suas receitas, custos e lucro líquido. Precisamos olhar as margens da empresa e, no caso de Ambev, a situação atual não é nada animadora.

Na imagem abaixo podemos ver que as margens da empresa vem em queda desde 2013, quando a Margem Ebitda, que mede a parte operacional da companhia, indicando quanto a empresa está gerando de recursos em suas atividades operacionais, atingiu seu pico com 50,02%. Desse ano em diante, a empresa apenas perdeu margem, e isso é muito preocupante, pois sabemos que seus concorrentes seguem ganhando market share, conforme vimos acima, e esse movimento tende a continuar pelos próximos anos.

Fonte: Equipe própria

Dividendos

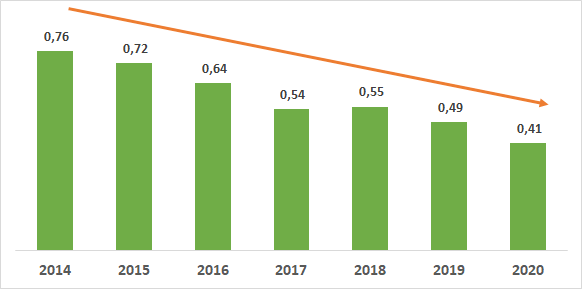

Dado seu histórico de lucros constantes, a Ambev tem pago dividendos constantemente ao longo dos anos, apesar de não ser uma das maiores pagadoras, pois retém boa parte do lucro para fazer caixa para reinvestir no negócio.

No gráfico abaixo, podemos notar que os dividendos pagos pela empresa vem regredindo ano após ano e isso é um fator importante a ser considerado para quem busca renda.

Fonte: Equipe própria

Pontos de Atenção

Como vimos até aqui, a gigante do setor de bebidas enfrenta algumas dificuldades que na nossa visão irá se complicar ainda mais no futuro.

Participação no mercado

Como vimos acima, a Ambev vem perdendo participação no mercado e um grande risco é ela não ser capaz de conter o crescimento da concorrência no mercado nacional, fazendo com que os resultados se tornem cada vez piores.

Aumento dos preços das commodities

Como a maior parte do custo de produção está associado a commodities como milho, alumínio e trigo, as alterações ocasionadas pelas variações cambiais são um risco para a companhia.

Comportamento do Consumidor

Alterações nas tendências em relação ao consumo de cerveja podem trazer dificuldades para a empresa, como por exemplo a preferência por consumo fora dos bares visando reduzir os custos e a preferências por cervejas puro malte ou artesanais.

Efeito pós pandemia

Riscos ainda latentes em relação ao fechamento de estabelecimentos comercias, que vendem seus produtos e até mesmo o fechamento de fábricas, afetando sua capacidade produtiva, podem trazem impactos grandes nas receitas da empresa.

Conclusão

Vimos que a Ambev é uma empresa sólida e que se destaca pela eficiência e liderança empresarial, conseguiu expandir suas fronteiras de atuação, entretanto passa por grandes desafios vindo da alteração de preferência do consumidor nacional e do aumento da concorrência no setor, ocasionado principalmente pela Heineken.

Seu histórico não nega o tamanho da empresa, porém a alguns anos a mesma tem deixado a desejar em relação ao retorno que tem dado aos acionistas, principalmente pela perda de participação no mercado e queda dos dividendos recebidos.

Mesmo apresentando diversas iniciativas para melhorar sua eficiência através do aumento de tecnologia e alinhado com a estratégia de fusões e aquisições, os resultados não tem sido efetivo nos últimos anos, como podemos ver acima no histórico de resultados.

Quando olhamos para a cotação atual da empresa, o mercado parece não acreditar que a empresa irá crescer nos próximos anos.

Diante de tudo que foi posto acima, preferimos ficar de fora e zeramos nossa posição em ABEV3 no mês de fevereiro.

O capital dessa venda será alocado inicialmente em um CDB de liquidez diária até decidirmos em quais ativos iremos aumentar posição, ou alocar 100% em algum ativo novo que já está em nosso radar.

Esse estudo tem caráter didático e não é recomendação de compra/venda/manutenção do ativo estudado, e representa apenas nossa opinião

Ficou com alguma dúvida? Deixe nos comentários.

Grande abraço.

Rafael