A história do Grupo TAESA, liderado pela concessionária de serviços públicos de transmissão de energia elétrica denominada Transmissora Aliança de Energia Elétrica S.A. (“TAESA”), começa no ano 2000 quando a Agência Nacional de Energia Elétrica (“ANEEL”) realizou o Leilão 002/2000-ANEEL, composto por instalações de transmissão de energia elétrica divididas em três lotes (A, B e C).

Em 2003, o controle das concessionárias que adquiriram os lotes foi transferido para a Terna S.p.A,, empresa italiana dotada de grande expertise no setor de transmissão de energia elétrica.

Foi somente em 2006 que a Terna S.p.A decidiu constituir no Brasil uma holding, a Terna Participações S.A., (“Terna”), tendo transferido para esta holding o controle de TSN e Novatrans, e realizou IPO (Oferta Pública Inicial).

Em 4 de novembro de 2009, a Terna S.p.A vendeu a Terna Participações para o Fundo de Investimento em Participações Coliseu (“FIP Coliseu”), e para a Cemig Geração e Transmissão S.A. – CEMIG GT (“CEMIG GT”). Após a referida operação, a denominação social da Terna foi alterada para Transmissora Aliança de Energia Elétrica S.A. (“TAESA”). Hoje, o FIP Coliseu detém 22% do total de ações que compõem o capital social da TAESA; a CEMIG detém 43% deste mesmo capital, e o Mercado de Ações detém 35% das ações da TAESA.

Atualmente, a Transmissora Aliança de Energia Elétrica S.A. – TAESA – é um dos maiores grupos privados de transmissão de energia elétrica do Brasil, em termos de Receita Anual Permitida (RAP), e é uma empresa exclusivamente dedicada à construção, operação e manutenção de ativos de transmissão. Possui 39 concessões de transmissão, com 11.062 km de linhas em operação e 2.514 km de linhas em construção, totalizando 13.576 km de extensão e 97 subestações.

Além disso, possui ativos em operação com nível de tensão entre 230 e 525kV, presença em todas as 5 Regiões do país (18 Estados e o Distrito Federal) e um Centro de Operação e Controle localizado em Brasília.

Conforme visto no artigo ENTENDENDO OS SETORES DE ENERGIA, suas receitas são altamente previsíveis (receitas fixas reajustadas anualmente pela inflação) e possui um histórico consistente de pagamento de dividendos, com payout histórico na faixa de 90% (percentual do lucro líquido distribuído na forma de proventos). Consequentemente, ela é uma das preferidas para quem gosta de receber dividendos e não se importa em ter o governo junto.

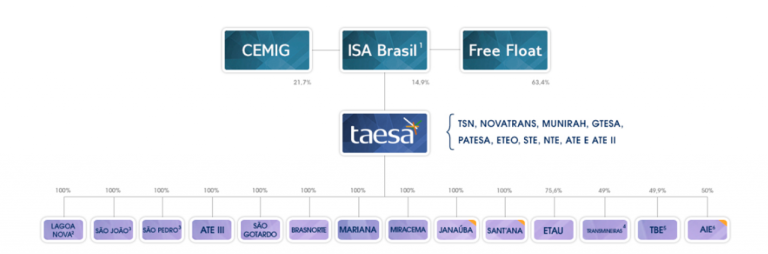

Estrutura acionária e governança corporativa

A Transmissora Aliança de Energia Elétrica S.A – TAESA – possui ações negociadas na B3 sob os códigos TAEE3 (ações ordinárias – ON), TAEE4 (ações preferenciais – PN) e TAEE11 (1 Unit = 1 ON + 2 PN). Se encontra em Nível 2 de Governança Corporativa.

Quando falamos de controle acionário, o mesmo é exercido pela Companhia Energética de Minas Gerais (“CEMIG”) e ISA Investimentos e Participações do Brasil S.A. (“ISA Brasil”), havendo acordo de acionistas entre os controladores, com participação de 63% no capital votante. Aqui é o momento que muita gente simplesmente ignora essa empresa e deixa passar uma excelente oportunidade de se tornar sócio de uma das maiores pagadoras de dividendos da B3. O motivo: a participação da CEMIG, conforme veremos no quadro abaixo.

Fonte: RI

Analisando os números

Agora que conhecemos melhor a empresa e entendemos seu ramo de atuação, vamos olhar o histórico através dos números apresentados em seus resultados.

Todas as informações abaixo foram retiradas a partir das demonstrações financeiras, que podem ser encontradas no site da TAESA, dentro da parte de RI (Relação com Investidores).

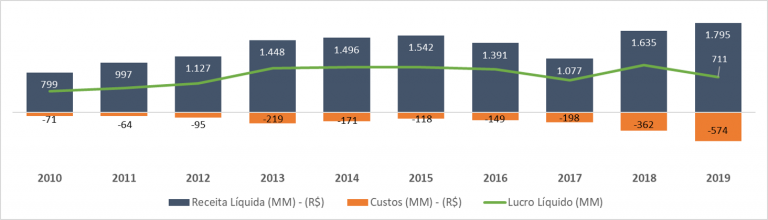

Olhando o histórico de receitas, custos e lucro líquido, vemos que, nos últimos 10 anos, seus custos aumentaram quase que na mesma proporção do aumento de receita e a empresa não apresentou prejuízo, fechando 2019 com um lucro líquido de R$ 1,48 bilhões. Novamente, vale lembrar que o setor no qual ela está mais investindo é o de transmissão e é o que possui maior previsibilidade de receita e menor custo para os próximos anos.

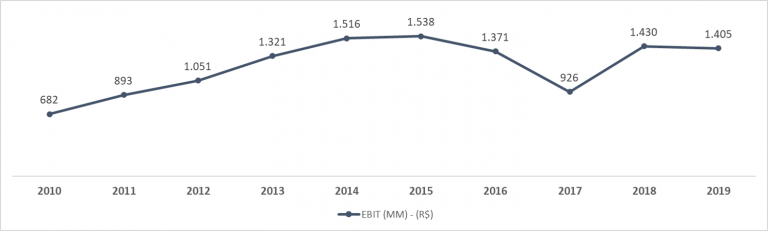

Um indicador importante que precisamos avaliar é a evolução do EBIT (Earnings Before Interest and Taxes) ao longo do tempo, ou seja, vamos avaliar como estavam os lucros antes dos juros ou impostos, conhecido também como LAJIR.

Esse indicador exclui as despesas ou receitas financeiras, chegando ao lucro operacional, portanto é aquele lucro gerado pelas operações realizadas pelas principais atividades da empresa.

Na figura abaixo, é possível notar o quão eficiente ela é e como vem aumentando sua capacidade produtiva ao longo do tempo.

Avaliando a dívida da empresa

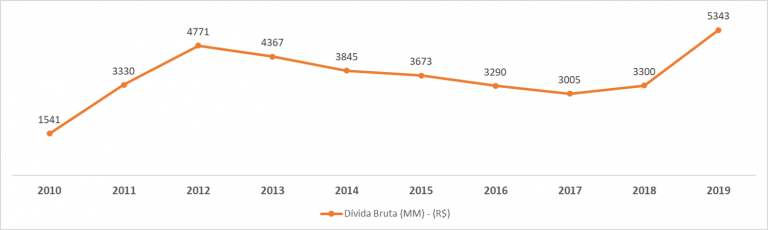

Quando estamos analisando uma empresa, não podemos olhar apenas para receita, lucro e custos. Essas informações são muito importantes, mas quando falamos do setor de energia, devemos ficar atento as dívidas da empresa, visto que muitas vezes utilizam capital de terceiros (empréstimos) para crescerem.

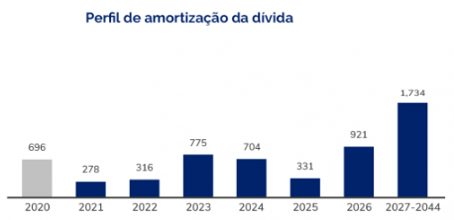

No gráfico abaixo podemos ver que em 2018 e, principalmente em 2019, a empresa se endividou bastante para construção de novas linhas de transmissão.

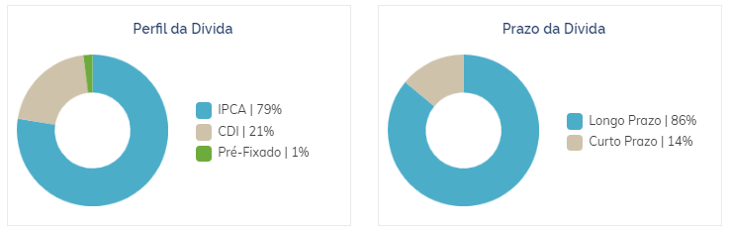

Antes de nos assustarmos com essa dívida crescente, precisamos entender no detalhe o prazo de pagamento, pois quanto maior for o prazo para vencimento das dívidas, mais tempo ela terá de receitas para amortizá-las. Sendo assim, analisando o perfil e prazo da dívida da TAESA, notamos que a maior parte encontra-se indexada ao IPCA e com vencimento em longo prazo, conforme podemos notar nos gráficos abaixo.

Fonte: RI

Fonte: RI

Ainda olhando para parte das dívidas da empresa, é importante analisar dois indicadores.

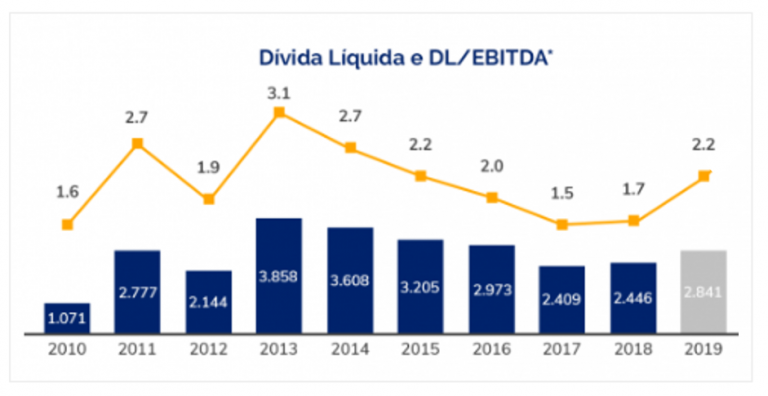

O primeiro deles é a Dívida Líquida / EBITDA, que é uma medida de alavancagem da empresa. Esse indicador fornece ao investidor a noção de quanto tempo levaria (em anos) para que a empresa pagasse suas dívidas, caso a Dívida Líquida e o EBITDA se mantenha constantes. No caso de TAESA, esse valor fechou 2019 com 2,2, conforme podemos ver no gráfico abaixo.

Fonte: RI

O segundo indicador é o de liquidez corrente, ou seja, como está a capacidade da empresa frente a seus compromissos com terceiros, no curto prazo. Toda vez que esse indicador for menor que 1, a empresa pode ter problemas no curto prazo. No caso de TAESA, a Liquidez Corrente é de 3,1, portanto possui plena capacidade de honrar suas dívidas de curto prazo.

E os dividendos?

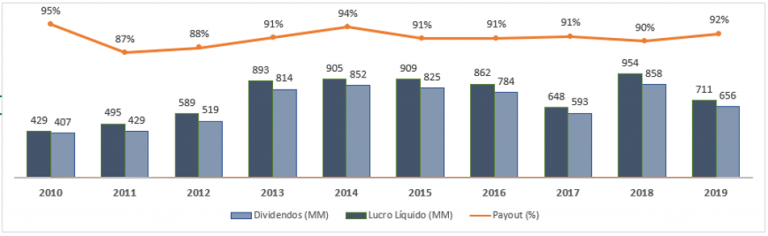

Antes de apresentar o histórico de dividend yield , vale destacar o nível de payout que a empresa manteve nos últimos 10 anos, conforme figura abaixo.

Quando olhamos para o histórico de dividend yield, conforme figura abaixo, não é difícil entender porque ela é uma das queridinhas do setor, quando se fala de renda passiva. Desde 2011 vem distribuindo dividendos generosos e a tendência é continuar, visto que em breve mais linhas de transmissão irão ficar prontas e irão gerar receitas.

Como vejo TAESA no futuro?

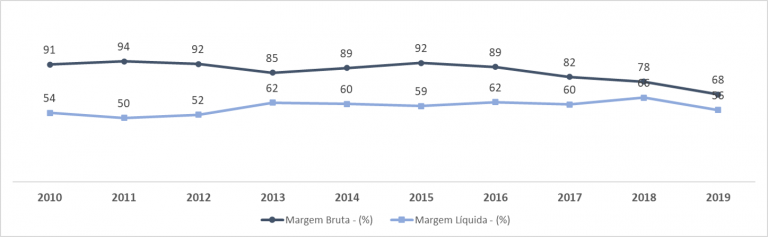

Inserida em um dos setores que mais gosto, que é o setor elétrico, vejo uma pressão um pouco maior no curto prazo, devido ao aumento dos custos, em consequência do seu plano de expansão das linhas de transmissão. Podemos notar na figura abaixo, uma queda nas margens nos últimos anos, e que no futuro, irá se recuperar conforme as novas linhas de transmissão ficarem prontas e gerando receita.

Lembrando que as concessões possuem prazo médio de 30 anos, ou seja, os resultados futuro são previsíveis por muitos anos.

Acredito que a empresa, apesar de possuir o governo como sócio (CEMIG), vem fazendo uma excelente gestão e executando seu trabalho com muita eficiência. O único ponto que coloco de atenção é que, nos próximos 3 anos, a empresa terá redução de RAP em várias linhas de transmissão, pois algumas são reajustadas pelo IGPM, que nesse caso, após o 15º ano sofre redução contratual.

Esse estudo tem caráter didático e não é recomendação de compra/venda/manutenção do ativo estudado.

Ficou com alguma dúvida? Deixe nos comentários.

Grande abraço.

Rafael

Muito bom ver esses números, e ter ainda mais certeza que a empresa é boa!

Sim, excelente empresa em um setor perene