Hoje vamos falar sobre Taxa Selic. Você sabe o que é?

Ela significa Sistema Especial de Liquidação e de Custódia, ou seja, é a taxa básica de juros da economia brasileira, chamada de taxa mãe! É o principal instrumento de política monetária utilizado pelo BC (Banco Central) para controlar a inflação, e influencia todas as taxas de juros do país, como as taxas de juros de empréstimos, de financiamentos e das aplicações financeiras.

Você sabia que existem dois tipos de Selic? Vamos explicar cada uma delas na sequência.

Over X Meta

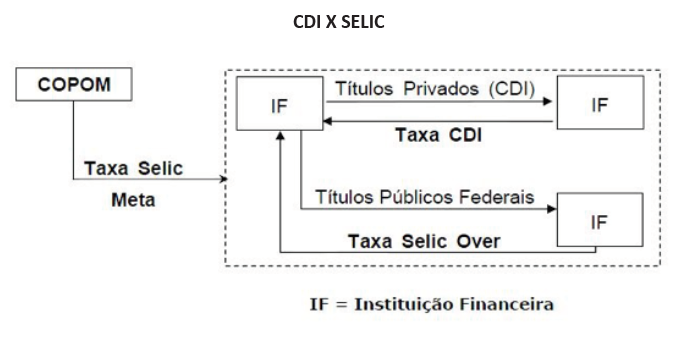

A taxa Selic Over refere-se à taxa de juros apurada nas operações de empréstimos entre bancos que duram apenas um dia e que têm como garantia títulos públicos, servindo de base para que os bancos, públicos e privados, calculem seus juros.

A taxa Selic Meta é aquela que aparece nos noticiários e é utilizada para controlar a inflação. Ela é definida na reunião do COPOM (Comitê de Política Monetária), o qual é responsável por definir a taxa de juros básica da economia e estabelecer as regras da quantidade de dinheiro em circulação no país. Essa reunião ocorre 8 vezes ao ano e tem duração de 2 dias cada reunião. Você consegue acompanhar o valor da taxa SELIC atual através do site do BC .

O que acontece quando há mudanças na SELIC?

Quando o BC altera essa taxa, a rentabilidade dos títulos indexados a ela também se altera e, com isso, o custo de captação dos bancos muda.

Se o governo baixa essa taxa, por exemplo, teoricamente as taxas cobradas pelos bancos ficam mais em conta. O contrário também ocorre, se o governo eleva a Selic, os empréstimos ficam mais caros.

Selic X CDI

Efeito da SELIC na inflação

Quando a taxa sobe: juros cobrados em financiamentos, empréstimos e cartões de crédito ficam mais altos; isso desestimula e favorece a queda da inflação.

Quando a taxa cai: um empréstimo fica mais barato, já que os juros nessas operações ficam menores; isso estimula o consumo, aquecendo a economia.

Onde investir com a SELIC em queda?

A última opção a ser considerada é a poupança, pois ela rende 70% da SELIC mais TR (que está zerada).

O interessante é investir em algo que pague igual ou acima da taxa Selic como por exemplo o próprio Tesouro Selic ou títulos de renda fixa com rentabilidade maior ou igual a 100% do CDI.

É importante estudar, definir prazos, objetivos e procurar por diversificar os investimentos.

Buscar algumas opções em Renda Variável, começando com Fundos Imobiliários e Fundos de Investimentos caso queira uma rentabilidade melhor no longo prazo.

Ficou com alguma dúvida? Deixe nos comentários que iremos lhe ajudar.

Grande abraço.

Rafael e Mariana